Uluslararası Haber Ajansı")

Uluslararası Yatırımların Keyfi Kaçık

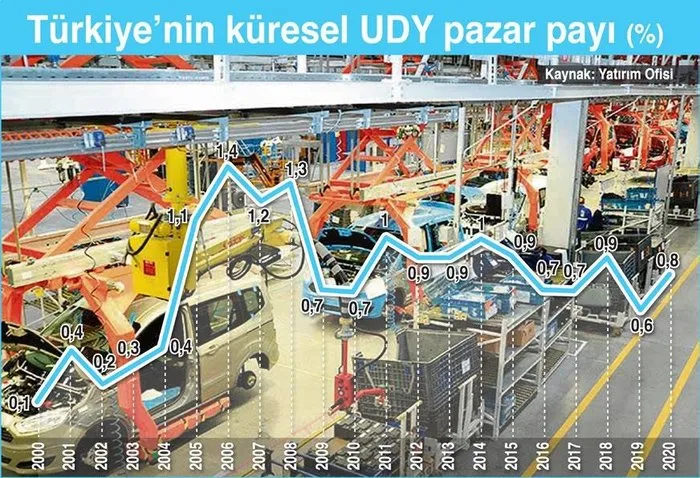

Geçen yıl küresel doğrudan yatırımlar yüzde 35 küçülerek 1.5 trilyon dolardan 1 trilyona geriledi. Türkiye pandemi öncesi gerileyen payını yüzde 1.5’lik bir hedefle tekrar gündemine aldı.

.

Doç. Dr. Nurullah GÜR & SETA Ekonomi Araştırmaları Direktörü

Koronavirüs 2020’de küresel ekonomiyi yakıp yıktı. Geçen yıl küresel ekonomi yüzde 3.5, küresel ticaret ise yüzde 9 daraldı. Hasar, uluslararası doğrudan yatırımlarda (UDY) daha büyük. UDY’ler 2020’de yüzde 35 küçülerek 1.5 trilyon dolardan 1 trilyona geriledi. Düşüşün bu kadar sert yaşanması sürpriz değil. UDY’ler 2015 ve 2016 yıllarında 2 trilyon doların üzerinde seyrettikten sonra ivme kaybetti. Korumacı politikalar ve teknolojik gelişmelerin yanı sıra Brexit gibi siyasi şoklar UDY’lerdeki düşüşü tetikledi. Bu denkleme bir de koronavirüs eklenince gerek sıfırdan yatırımlar gerekse şirket birleşme ve satın almaları kanalıyla gerçekleşen UDY’lerdeki azalma hız kazandı.

HEDEF 2023’TE YÜZDE 1.5’E ULAŞMAK

Türkiye’nin küresel UDY pazarındaki payı 2002’de yüzde 0.2’ydi. Siyasi ve ekonomik istikrarın yatırımcıları cezbetmesinin yanı sıra özelleştirme dalgasıyla birlikte bu pay yüzde 1.4’e kadar çıkmıştı. 2014-2015 dönemi sonrasında artan jeopolitik ve ekonomik risklerin etkisiyle payımız yüzde 1’in altına düştü. Yatırım Ofisi’nin açıkladığı uluslararası doğrudan yatırım strateji belgesine göre, 2023’te küresel pazar payımızı yüzde 1.5’e çıkartmayı hedefliyoruz. Yüksek katma değerli, bilgi-yoğun ve nitelikli istihdam sağlayan yatırımlar önceliğimiz. Düzenleme mekanizmalarını, iş ortamını ve tedarikçi altyapısını yeşil ekonomik dönüşüm ve sürdürülebilir kalkınma hedefleriyle uyumlaştırarak yeni nesil UDY’leri çekme noktasında akran ülkelere karşı avantaj kazanmak istiyoruz.

Küresel trendler ve jeopolitik gelişmeler düşünüldüğünde, yüzde 1.5’lik pazar payı hedefi iddialı görülebilir. Ama Türkiye’nin bu potansiyele sahip olduğunu da kimse inkâr edemez. Üretim çeşitliliği, coğrafi avantajları, yenilenen altyapısı ve yetişmiş insan gücü Türkiye’yi cazip kılıyor. Bu potansiyeli gerçeğe dönüştürebilmek için öncelikle makro ekonomik istikrarı yeniden tesis etmek gerekiyor. Yatırımcıların gözündeki algısı son yıllarda kötüleşen hukuk sistemi, düzeltilmesi gereken bir başka alan. Kamunun sağladığı destek mekanizmasının daha seçici hale getirilmesi de hem uluslararası yatırımların miktarının artması hem de yatırımların niteliğinin bizim beklentilerimizi karşılaması açısından anahtar bir role sahip.

FED’İN ENFLASYONLA İMTİHANI

ABD 13 yılın en yüksek enflasyonunu yaşıyor. Yüzde 5’i gören enflasyon Fed’i sıkıştırmaya başladı. Hızlı toparlanma ve yüksek enflasyon sonrası Fed, para politikasına dair yol haritasını güncellemeye çalışıyor. Sarsıntıları engellemek için politika değişimini düzgün bir iletişimle piyasalara anlatmak lazım. Şu ana kadar iletişimde doğru frekans tutturabilmiş değil. Fed’in verdiği sinyaller karışık.

ARZ ENFLASYONU VAR

ABD’deki mevcut enflasyonun tehlikeli seviyelerde olduğunu söyleyemeyiz. İktisat literatüründe bu seviyedeki bir enflasyonun ekonomiyi olumsuz etkileyebileceğine dair yeterli ampirik kanıt yok. Gidişatın ABD’yi 1970’lerdeki gibi bir enflasyona sürükleyeceğine ihtimal verilmiyor. Kısmen bir arz enflasyonu olduğu doğru. Ancak, eğer salgın yeni bir büyük dalga yapmazsa, arz koşullarının yavaş yavaş normale dönmesi muhtemel. Yine de Fed’in para politikasının sıkılaştırılmasına yönelik finans piyasalarından gelen baskıya çok fazla direneceğini düşünmüyorum. Eylül 2021–Haziran 2022 döneminde tahvil alımlarının azaltılmasında ciddi bir mesafe kat edilebilir. Haziran- Eylül 2022 arası ise faiz artışının sinyalleri gelebilir. Fed’in para politikasındaki sıkılaşmayı erkene çekme ihtimalinin artmasında sadece enflasyon endişesinin etkili olduğunu düşünüyorum. Ultra gevşek para politikasına uzun süre devam etmek, varlık fiyatlarını şişirebiliyor. Ayrıca bu politika tercihi, piyasadaki mevcut şirketlere – özellikle büyük ve verimsiz olanlara- yeni şirketler karşısında finansman avantajları sağlayabiliyor. Verimsiz büyük şirketleri yok yere koruyan hormonlu finansman olanakları rekabeti engelleyerek ekonomik dinamizme zarar veriyor. Fed’in parasal sıkılaşmayı erkene çekmesi ihtimali, gelişen ülkelere yönelik baskıyı arttıracaktır. Bazı gelişen ülkeler (Rusya, Meksika ve Brezilya) faizleri arttırarak, bazıları (Doğu Asya ülkeleri) ise rezervlerini güçlendirerek kendilerini koruma altına almaya çalışıyorlar.

Yorumlar

Benzer Konular

Obama, Trump ve Biden dönemlerinde Suriye’ye hiç müdahil olmamakla bu ülkenin İran ve Rusya’ya terkedilmemesi arasındaki geniş yelpazede gidip gelen taktik adımların ortaya çıkardığı bir politikayla karşı karşıyayız. Kadir ÜSTÜN, SETA Washington D.C. Koordinatörü Amerika’nın Suriye’de ne istediğini tartışmak abesle iştigal sayılabilir zira bu sorunun net bir cevabı olmadığını baştan...

Enflasyonun nerede zirve yapacağını belirleyecek unsurların başında asgari ücret geliyor. Asgari ücretteki yüzde 10’luk artışın bir yılda enflasyonu 0.8 ila 1.2 puan yukarı çektiği hesap ediliyor. Prof. Dr. Nurullah GÜR & İstanbul Medipol Üniversitesi Dekan Yardımcısı Yıllık bazda enflasyon oranı, son üç aydır yatay bir seyir izliyor. Sıkı para politikasının...

Kur artışı ve kredi büyümesinden kaynaklanan enflasyon tehdidi azaldı. Bakır ve diğer birçok emtianın fiyatı da artış trendinde. Şirketlerin üretim maliyeti artarken bir yandan da bu alana destek politikalarının geliştirilmesi gerekiyor. . Doç. Dr. Nurullah GÜR & SETA Ekonomi Araştırmaları Direktörü Para politikasında son iki aydır ciddi bir değişim yaşanmıyor....

BM Genel Sekreteri’nin Kişisel Temsilcisi Maria Angela Holguin Cuellar’ın tarafları müzakere masasına oturtabilmek için girişimleri sürüyor ama AB ve başta ABD olmak üzere Kıbrıs konusuna ilgi duyan devletler, Kıbrıs konusundaki beklentilerini çok düşük tutuyorlar. Prof. Dr. Ata ATUN, KKTC Cumhurbaşkanı Politik Danışmanı Gerekçesi, BM Genel Sekreteri’nin kişisel temsilcisi aracılığıyla başlatılan...

Rusya’nın Ukrayna işgaliyle birlikte Türkiye’nin jeopolitik ortamında yaşanmakta olan değişim Türkiye’nin dış ve güvenlik siyasetine dair önceliklerinde yeni bir hesaplamayı ve gözden geçirmeyi zorunlu kılmaktadır. Prof. Dr. Murat YEŞİLTAŞ, Dış Politika Araştırmaları Direktörü Uzunca bir süredir Ortadoğu, Kuzey Afrika, Kafkaslar, Körfez ve Doğu Akdeniz ölçekli çok katmanlı karaktere sahip çatışmacı...

SETA’nın gelenek haline gelen SETA Yıllığı bu sene de Türkiye’yi ilgilendiren bütün meselelere dair geniş bir perspektif sunuyor ve tecrübe edilen gelişmeleri; iç siyaset, dış politika, güvenlik, savunma, göç, hukuk, ekonomi ve enerji alanlarında gündem oluşturmuş kritik konuları bir araya getirerek analiz ediyor. Bölüm Editörleri Nebi Miş • Baki Laleoğlu...

CHP’nin tezkere kararı sıradan bir politika değişikliğinin ötesinde. Artık CHP’nin milli güvenlik tanımlaması AK Parti, MHP ve İP’ten farklılaştı. Prof. Dr. Burhanettin DURAN & SETA Genel Koordinatörü Bir süredir muhalefetin cumhurbaşkanı adayı arayışı ve güçlendirilmiş parlamenter sistem önerilerinden başka politikasının olmadığını konuşuyorduk. CHP’nin tezkereye “hayır” kararı ile muğlak siyaset döneminin geride kaldığını...

Biz, en başta kitap olmak üzere yazılı-basılı nesnelerle ilgisi olmayan bir toplum olduğumuz için, Cumhuriyet döneminde bile bütün çabalara rağmen bir okuma kültürü oluşturamamışız. Bu kültür olmadan kitapla, gazete ve dergi gibi yazılı-basılı şeylerle dostluk kurmak söz konusu olmuyor. Okumanın kültürü olur mu? Elbette olur. Bu, uygar bir insanın hayatındaki...